早在7月初,我市不少银行工作人员就开始在朋友圈宣传7月10日至19日,2022年第三期和第四期储蓄国债即将要发行的消息。这也是在因疫情防控需要,国债“断货”两个月后的再次发行。

作为今年投资理财的热门产品,广大投资者对国债翘首以盼,终于等到7月“上新”。记者了解到,此次国债销售火爆,特别是手机银行,多家银行的线上额度遭“秒杀”,我市各承销银行的额度也在极短时间内基本售罄。

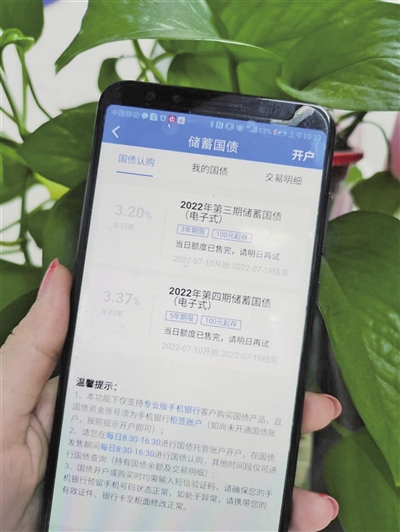

■今年第三、四期国债发行

7月10日,2022年第三期和第四期储蓄国债(电子式)开始发行,最大发行总额为400亿元。其中,3年期票面年利率为3.2%,最大发行额为200亿元;5年期票面年利率为3.37%,最大发行额为200亿元。

记者发现,与今年前两次发行的国债利率相比,这次的国债利率下调了15个基点。前两次,3年期票面年利率均为3.35%、5年期票面年利率均为3.52%。

此外,这两期国债相较4月发行的2022年第一期和第二期储蓄国债(电子式),最大发行总额从500亿元下调至400亿元。其中,三年期和五年期最大发行额各减少了50亿元。

■国债线上销售火爆

“现在银行的定期存款利率越来越低,股票、基金我又不懂,相对稳妥的应该就是债券了,收益率比很多银行理财产品高。”市民熊先生是退休教师,一向稳妥的他这几年比较关注国债、地方债,手上有闲钱的时候也会毫不犹豫的下手。

我市一家国有银行工作人员介绍,此次国债销售并没有出现排长队的情况,到网点排队购买国债的老年客户大多能“达成所愿”。

与线下销售不温不火的情况相比,此次国债的线上销售情况则较为“火爆”。

“我们周日上门协助私银客户购买了200万元国债,以往每次也都会协助大客户抢购国债,线上额度每次都是被‘秒杀’,稍慢一些就有可能抢不到。”银行工作人员介绍,近两年很多市民开始尝试通过手机银行渠道购买国债,手机银行签约国债账户也很简单,市民在家就可以完成,登录手机银行,进去储蓄国债页面,仅仅只需要轻轻点几下,确认几项个人即可快速签约,签约以后在每期国债发行时,就可以快速抢购。

工行、邮储银行等开通线上国债销售的银行也是如此。“手机银行渠道可购买的国债额度有限,我们行的额度几分钟就被抢光了。”采访时银行工作人员告诉记者。

■投资国债优势明显

记者了解到,今年来,我市多家银行下调三年期大额存单的利率,普遍降0.1个百分点。其中,四大行三年期大额存单利率为3.25%,多家股份制银行三年期大额存单利率为3.45%。与此同时,一些定期存款、特色存款产品的利率也随之下调。记者发现,目前,我市大部分银行三年、五年定期存款产品的利率分别低于此次发行的三年期、五年期国债利率。

“优质资产稀缺,高收益产品难觅,一些小银行、网络理财还经常暴雷的情况下,国债保本保息,投资门槛低,安全性高,收益率在保本产品中也有一定优势,因此不少保守型投资者更倾向于选择国债。”我市一家银行理财经理介绍,原定于每月10日发行的国债,收益率稍高于银行理财产品成为不少市民的选择。

以此次发行的国债为例,投资者提前兑取两期国债时,承销银行按从上一付息日(含)至提前兑取日(不含)的实际天数和以下执行利率向投资者计付利息,即:从2022年7月10日开始计算,持有两期国债不满6个月提前兑取不计付利息,满6个月不满24个月按票面利率计息并扣除180天利息,满24个月不满36个月按票面利率计息并扣除90天利息;持有第四期满36个月不满60个月按票面利率计息并扣除60天利息。承销银行为投资者办理提前兑取,可按照提前兑取本金的1‰向投资者收取手续费。

■链接

所谓储蓄国债是政府免息个人投资者发行、以吸收个人储蓄资金为目的,满足长期储蓄性投资需要的一种国债品种。通常情况下储蓄国债可以分为电子式国债和凭证式国债两种,那么储蓄国债电子式和凭证式有什么区别?

【1】认购手续:电子式国债需要开立个人国债账户并指定对应的资金账户后,使用账户的存款进行购买,部分银行网上银行有售;凭证式国债可以直接使用现金或存款购买,仅柜台可购买。

【2】记录方式:电子式国债是以电子记账方式来记录购买情况;凭证式国债则是以收款凭证的方式记录购买情况。

【3】付息周期和方式:电子式国债是按年定时付息的;凭证式国债是属于到期一次还本付息的。

【4】起息日:电子式国债都是有统一的起息日的,和购买的时间无关;凭证式国债是从投资人购买之日起开始计息。