4月3日,中国人民银行发布通知,宣告信贷资产证券化注册制时代的到来。这也是继去年银监会、证监会推出资产证券化备案制后的又一重要举措。这意味着,信贷资产证券将由原来的银监会、央行依次逐笔审批制变为向银监会备案向央行申请注册后即可在注册有效期内自主发行。

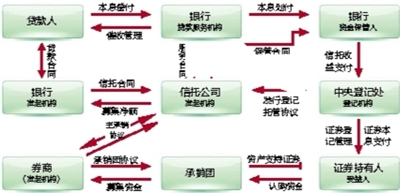

信贷资产证券化是指,银行业金融机构作为发起机构,将信贷资产信托给信托公司,以资产支持证券的形式向投资机构发行收益证券,以该财产所产生的现金支付资产支持证券收益,从而达到盘活客户存量资产、提高客户资产负债管理能力的目的。

我国信贷资产证券化之路

早在2005年,央行和银监会就联合发布了《信贷资产证券化试点管理办法》,建行和国开行作为首批银行试点了资产证券化产品的发行,此后,工行等作为第二批机构也参与了试点。之后因美国次贷危机影响曾暂停信贷资产证券化的试点,直到2012年才再次启动。

随后监管政策逐渐放宽,2013年8月28日,国务院常务会议决定进一步扩大信贷资产证券化试点,并印发了《关于金融支持经济结构调整和转型升级的指导意见》,要求逐步推进信贷资产证券化常规化发展,盘活资金支持小微企业发展和经济结构调整。

去年11月,银监会宣布信贷资产证券化业务将由“审批制”改为“备案制”,不再针对证券化产品发行进行逐笔审批,不再打开产品资产包对基础资产等具体发行方案进行审查。

2014年,我国的信贷资产证券化出现扩张的趋势。数据显示,自扩大试点至2014年末,金融机构共发行71单信贷资产支持证券,共计2942亿元,其中,2014年的信贷资产证券化发行规模约为2770亿元,远远超过了历史规模的总和。

4月3日,中国人民银行发布通知,宣布信贷资产支持证券发行要实行注册制。

利好银行扩大规模

“简而言之,信贷资产证券化业务就是将银行已经投入的资产进行‘打包’,通过发债或理财产品吸引投资者购买”湖北银行咸宁分行公司部总经理余宏伟介绍,比如说,甲方欠湖北银行一笔贷款,这笔贷款被湖北银行证券化,并委托给证券公司放到市场上出售,卖给甲乙丙。湖北银行因此获得了现金,盘活了一笔贷款,增加了可以贷款的额度;甲方照常支付银行贷款本息,购买了证券的投资者甲乙丙,可以获得比较固定的收益,相当于购买了可以交易的债券。

余宏伟说,此举将银行的表内资产转为表外资产,有利于银行发展。银行根据存贷比发放贷款,当银行吸收存款不够多,或贷款发放过多时,存贷比条件不符合继续放贷条件,因此制约银行发展。信贷资产证券化,银行已经放出的贷款资金被盘活,银行不仅可以赚取证券化的信贷资产的利差,还腾出了信贷空间做下一轮贷款。“可以说,银行是最大的受益者”。

余宏伟介绍,截至目前,湖北银行咸宁分行已有5家企业、共计1.6亿元纳入证券化资产。

银行股全线飘红

受央行信贷资产证券化等国家一系列利好政策影响,银行板块大涨,截至昨日上午9时许,上证综指报4072.72点,涨38.41点,涨幅0.95%;深证成指报14100.35点,涨87.01点,涨幅0.62%;创业板指报2558.19点,涨5.36点,涨幅0.21%。

招商银行涨停,建设银行、兴业银行、浦发银行、华夏银行、中信银行、工商银行等涨幅居前。